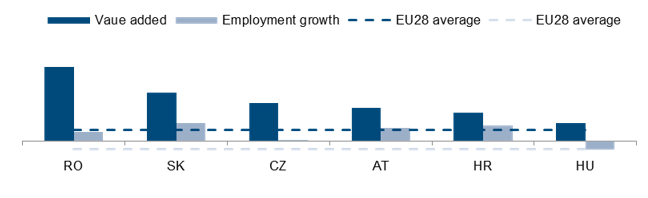

Rizikové segmenty sú firmy do 10 zamestnancov

9 z 10 firiem v Európe sú firmy do 10 zamestnancov. Pre banky najrizikovejší segment.

Komerčné banky na slovenskom aj zahraničnom trhu sa neustále pripravujú a vylepšujú systémy pre čo najširšie a najrýchlejšie financovanie klientov na trhu.

Pri sledovaní aktuálnych bankových trendov je jasné, že automatizácia procesov, nižšia administratívna záťaž a znesiteľná úroková zaťaženosť je trend ktorý dnes ale aj najbližšie roky hýbe trhom bánk orientujúcich sa na podnikateľov. Banky sú pripravené. Sú pripravení aj podniky na Slovensku ?

Pre účely prípravy a riadenia hospodárskych programov Európskej komisie ale aj všeobecne malé a stredné podniky v Európe vydalo konzorcium spoločností a univerzít (medzi inými PwC Luxembourg, London Economics, The university of Manchester a iné) report o výkonnosti malých a stredných podnikov v Európe.

Z reportu ktorým sa riadia viaceré významné finančné inštitúcie vyplýva, že hnacím motorom ekonomiky, zamestnanosti, či celkového vývoja na trhu sú mikro podniky, alebo inak povedané podniky do 10 zamestnancov.

Z reportu vyplvýva, že mikro podniky sa aktuálne dostávajú do výkonností spred krízy, na ktorú už veľa podnikov a hlavne realitný trh zabudlo. Ekonomika podnikov je viac menej oživená a aj trh je na podobnej úrovni aj keď nie na takej v akej bol pre rokom 2009.

Z reportu ďalej vyplýva:

- Banky vlastnia hodnotné dáta, len ich nie vždy využívajú naplno. Informácie o finančných transakciách vlastníkov firiem, peňažné toky a prepojenia, vzťahy pohľadávok a závazkov, úverové vzťahy. Všetky tieto informácie banky vedia využiť.

- Rast v digitálnych dátach bude v budúcnosti nasledovaný fenomenálnm rastom v mobilných témach, cloude, elektronických platbách, a sociálnych médiach. Niektoré banky už pracujú na modeloch ktoré využívaju správanie sa na sociálnych sieťach ako súćasť skóringu klientov.

- Digiálny poskytovatelia úverov v oblasti malýcha stredných podnikov postupne vyvájú nový vzťah medzi SME a ich dátami.

- Na trhu je široká škála SME modelov na poskytovanie úverov. Táto škála sa postupne dopĺňa práve o oblasť správania sa klientov a behaviorálne vzťahy.

- Prístup k dátam nie je pre banky viac problémom, Okrem bankového sektora vyplýva jasný záver ze počet firiem na svete pracujúcich s dostúpnými dátami sa do roku 2020 zdvojnásobí.

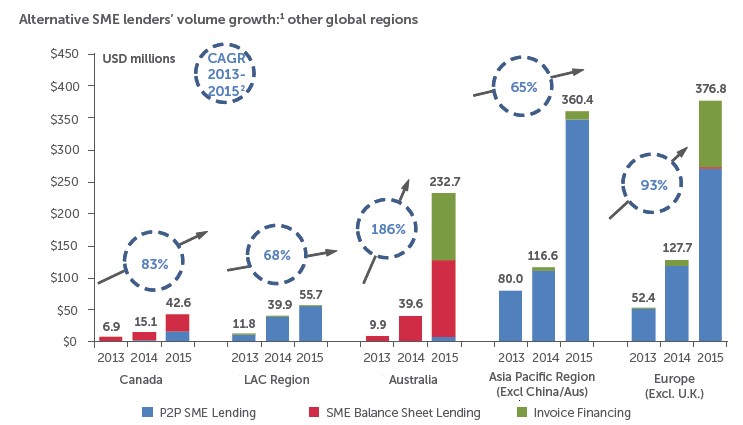

Pôžičky pre podnikateľov a živnostníkov (SME segment), 93% nárast v Európe za posledné 3 roky.

Podniky každodenne používajú cloduové riešnia pre ish služby, riešia bankové transakcie, posielajú množstvo dát na internete, sú zapojení do sociálnych médií, nakupujú a predávaju elektornicky, manažujú pohľadávky a záväzky cez internet, vedú účtovníctvo online, a riešia mnoho ďalších činností online.

Všetky tieto kroky vedú k zanechávaniu digitálnych stôp. Tieto verefikované dáta vedia byť v čase použité na určenie dlhovej kapacity firiem či odhadu splácania.

Banky tomuto trendu prispôsobujú procesy. Vyvíjajú aplikácie pre automatické zakladanie účtov, vyvijajú aplikácie pre automatické rozdávanie úverov, vyvíjajú aplikácie pre automatické oslovanie či komunikácou s klientom. Vedia to však podniky využiť vo svoj prospech ?

Napriek týmto faktom z reportu vyplýva že v rámci prieskumu v EU28 pri malých a stredných podnikoch za tretí na najväčši problém spoločnosti vnímajú získavanie financovania.

Napriek tomu všetkému trh úverov u malých a stredných podnikov vykázal výrazný pokles objemu úverov zpred krízy.

Nie je tajomstvom, čo je cieľom portfólia komerčných bánk. Diverzifikácia rizika je určite jedným z nich. Väčší klient je väčšie riziko, menší klient je menšie riziko. Nie nadarmo sa hovorí, že keď má problémy menší klient má problémy klient. Keď má problémy väčší klient, má problémy banka.

A to je práve smer, kam sa banky chcú uberať. Prístup k dátam nie je viac problémom. Dnes nie je problémom „overenie klienta“, jeho platobnej schopnosti, hodnovernosť finančných výkazov, omeškanie, „vžťahy na trhu“ a iné.

Ruka v ruke s týmito faktami, EBA (European Banking Authority), regulatórna agentúra sídliaca v Londýne založená 2011, ktorej úlohou je okrem iného tesrtovanie európskych bánk a identifikovanie slabín v ich portfóliách vydala taktiež správu kde uvádza meranie výkonnosti bánk a klientov.

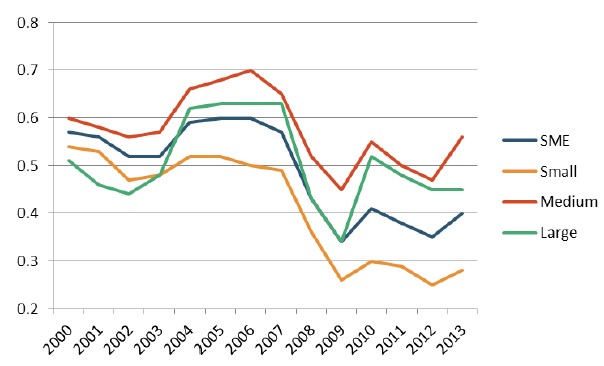

Okrem iného zo správy vyplýva, že malé podniky do 10 zamestnancov sú najrizikovejších segmentom pre poskytovanie úverov. Parciálne to môže byť vysvetlené ekonomickým cyklom a parciálne ukazovateľmi ako likvidita, leverage a iné kde sú tieto pondiky najviac volatilné.

Týmto záverom je vysvetlený aj fakt, prečo je úrokové zaťaženie malých firiem vyššie ako veľkých. Rozdiel medzi sadzbami malých a veľkých podnikov vzrástol od 0,89% pred rokom 2009 na 1,34% od roku 2009.

Z týchto záverov nám vyplýva, že dnešné bankovníctvo nie je o presviečaní bánk o dobrom obchodnom pláne firmy. Bankovníctvo je o dátach. Kvalite, uveriteľnosti, vernosti a dokázateľnosti dát.

Vieme s dátami pracovať? Vieme nastaviť cash flow? Vieme čo je dôležité a čo nie?